Argi, l’associazione rappresentanti macchine grafiche in Italia, ha presentato i dati del mercato di prestampa, stampa e finishing a inizio 2013: perdura la situazione di debolezza della domanda interna.

Francesco Crotti, presidente Argi

In un incontro ristretto con i direttori delle principali testate del mondo della stampa, Francesco Crotti, presidente di ARGI ed Enrico Barboglio in qualità di Segretario dell’Associazione – fornitori apparecchiature per l’IT la cui area Production Printing dal 1° gennaio 2013 è confluita in Argi per unire le attività delle due organizzazioni per creare un’unica associazione rappresentativa dei fornitori di dispositivi soluzioni e attrezzature per il mercato italiano delle Arti Grafiche -, hanno fornito i risultati dell’indagine annuale svolta tra i propri associati.

La novità, appunto, è stata che oggi abbiamo a disposizione i trend storici degli ultimi cinque anni per le forniture globali di stampa offset e stampa digitale industriale. *

Digitale: fatturato dimezzato

I risultati sono negativi e deludenti, come c’era da attendersi, e dall’analisi risulta chiaro un andamento nel complesso in ribasso, fatta forse eccezione, in parte, per la cartotecnica e il packaging.

Ma il dato più significativo che indica la situazione drammatica della stampa offset è dato dal calo continuo e accentuato della vendita di lastre da stampa, che si è attestato al di sotto dei 20 milioni di mq nel 2012, con un calo del ben 8% rispetto all’anno precedente e dell’11% rispetto al 2010. Restando nell’ambito lastre, solo le process less tengono, ma rappresentano poco più del 10% dei consumi la cui maggioranza resta in ambito lastre termiche.

Chiaramente questo andamento indica anche che buona parte della stampa offset è stata sostituita dalla stampa digitale, come era da aspettarsi.

Chiaramente questo andamento indica anche che buona parte della stampa offset è stata sostituita dalla stampa digitale, come era da aspettarsi.

Ma non c’è da stare allegri, perché, come ha anticipato Crotti già prima di presentare i dati, negli ultimi cinque anni – quindi dall’inizio della crisi – il fattutato di vendita di sistemi di stampa digitale si è dimezzato.

Complessivamente lo si legge anche da queste cifre: fatto 100 il fatturato globale del 2009 (che superava i 250 milioni di €) dopo una piccola crescita del 1,5% nel 2010, il crollo è avvenuto nel 2011 (-25,2%) proseguito nel 2012 con un ulteriore – 20,4% passando a poco più di 150 milioni di €.

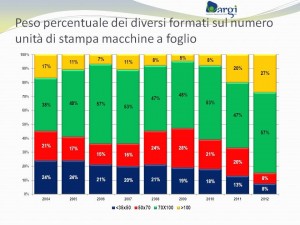

La tendenza delle scelte da parte delle aziende di stampa è significativa se guardiamo i dati relativi ai formati delle macchine offset vendute: un crollo del 35×50 che dal 24% del venduto del 2004 si attesta sull’8% alla pari del 50×70. Aumenta invece, relativamente, la percentuale del 70×100 (dal 38% al 57%) e soprattutto del grande formato che rappresentava il 17% dei formati offset nel 2004 e rappresenta oggi il 27%. È chiaro però, a scanso di equivoci, che stiamo parlando di percentuali all’inteno del venduto, che è complessivamente calato come visto prima.

Manutenzione o dismissione?

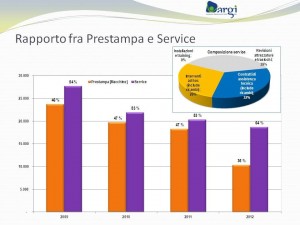

Un altro dato importante è il rapporto tra il fatturato del venduto e quello dell’assistenza. Mentre il rapporto era di 46-54 nel 2009, questo è passato a un rapporto 36-64 vale a dire che le aziende di stampa non acquistano, ma fanno riparare le macchine che hanno a dsiposizione. Però, analizzando anche questi dati più in dettaglio, risulta che solo il 29% dei costi di ‘assistenza’ è per interventi ad hoc compresi i ricambi, mentre il 39% è per revisioni e ‘traslochi’, come dire macchine cedute da aziende che hanno chiuso. Ancor più significativo lo 0% di installazioni e training, un dato che la dice lunga sulla tendenza all’innovazione nelle aziende di stampa.

Un altro dato importante è il rapporto tra il fatturato del venduto e quello dell’assistenza. Mentre il rapporto era di 46-54 nel 2009, questo è passato a un rapporto 36-64 vale a dire che le aziende di stampa non acquistano, ma fanno riparare le macchine che hanno a dsiposizione. Però, analizzando anche questi dati più in dettaglio, risulta che solo il 29% dei costi di ‘assistenza’ è per interventi ad hoc compresi i ricambi, mentre il 39% è per revisioni e ‘traslochi’, come dire macchine cedute da aziende che hanno chiuso. Ancor più significativo lo 0% di installazioni e training, un dato che la dice lunga sulla tendenza all’innovazione nelle aziende di stampa.

Se prestampa e stampa piangono, il dopostampa e la legatoria stanno ancora peggio. Il calo delle vendite di attrezzature è in calo costante e mentre nel 2011 era stato tenuto in piedi dalla assistenza e vendita di ricambi, nel 2012 anche questa parte sia pur ancora significativa, è calata. Complessivamente nell’ultimo anno il calo di vendite è stato del 33,7%.

Meno peggio la cartotecnica che ha segnato un andamento più oscillante con un -3,8% dal 2010 al 2011, un +9,2% nel 2012 (percentuale all’interno del fatturato globale dell’industria della stampa), ma con ancora un forte calo dell’8,0% nel 2012. C’è da dire però che in questo settore vi sono diversi fornitori italiani che quindi non risultano in questa indagine (si parla infatti di venduto di importazione e non di acquistato).

Come cambia la stampa

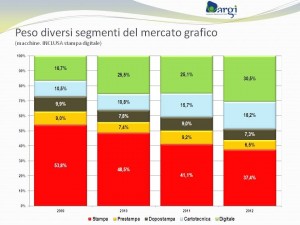

Per finire Argi ha presentato un interessante grafico in cui si vede il peso dei diversi segmenti del mercato grafico e l’andamento dal 2009 a fine 2012. Da questi dati risulta evidente che la stampa digitale e la cartotecnica prendono spazio a spese della stampa offset, della prestampa e del poststampa: la stampa tradizionale (in questi dati non è presa in considerazione la stampa flexo in quanto la maggiornaza dei fornitori è italiana) cala costantemente dal 53,8% al 37,4%, mentre il digitale passa dal 16,7% al 30,5%. Questo significa che oggi, le aziende acquistano pressoché tanto offset quanto digitale (in termini di fatturato e quindi più digitale in termini di macchine).

Per finire Argi ha presentato un interessante grafico in cui si vede il peso dei diversi segmenti del mercato grafico e l’andamento dal 2009 a fine 2012. Da questi dati risulta evidente che la stampa digitale e la cartotecnica prendono spazio a spese della stampa offset, della prestampa e del poststampa: la stampa tradizionale (in questi dati non è presa in considerazione la stampa flexo in quanto la maggiornaza dei fornitori è italiana) cala costantemente dal 53,8% al 37,4%, mentre il digitale passa dal 16,7% al 30,5%. Questo significa che oggi, le aziende acquistano pressoché tanto offset quanto digitale (in termini di fatturato e quindi più digitale in termini di macchine).

La crescita di importanza della cartotecnica è dimostrata dal dato che le importazioni di macchine per la cartotecnica pesano all’interno del comparto per il 18,2% rispetto al solo 10,5% nel 2009.

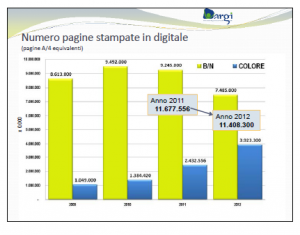

Se guardiamo invece il volume di stampa (purtroppo i dati si riferiscono solo all’ambito digitale **) il numero di pagine stampate è complessivamente calato, passando tra il 2011 e il 2012 da 11,6 miliardi a 11,.4 miliardi , soprattutto nel monocromatico, mentre è aumentato il numero di pagine (A4) a colori, triplicato dal 2009 (1.384.420)°, che è cresciuto di quasi un milione e mezzo di pagine A4 stampate nell’ultimo anno (3.923.300)°.

Se guardiamo invece il volume di stampa (purtroppo i dati si riferiscono solo all’ambito digitale **) il numero di pagine stampate è complessivamente calato, passando tra il 2011 e il 2012 da 11,6 miliardi a 11,.4 miliardi , soprattutto nel monocromatico, mentre è aumentato il numero di pagine (A4) a colori, triplicato dal 2009 (1.384.420)°, che è cresciuto di quasi un milione e mezzo di pagine A4 stampate nell’ultimo anno (3.923.300)°.

° dati x1000

Concludendo

Come ha affermato Francesco Crotti «Oggi non è più sufficiente osservare i valori numerici del fatturato derivante dal venduto di sistemi di stampa per dare un giudizio sul mercato. Nel nostro paese, ma non solo, siamo in una perdurante situazione di debolezza della domanda interna ed è quindi normale che fatturati e vendite registrino segni di decrescita nel loro complesso. Il passaggio che oggi la filiera grafica deve sostenere è quello di una industria che passa dal concentrarsi sui volumi al concentrarsi sul valore aggiunto.»

Non possiamo che condividere queste parole, che noi andiamo ripetendo ormai da anni (o da sempre).

Il problema è: come dare valore aggiunto? Ma soprattutto, come convincere il cliente finale che è proprio il valore aggiunto quello che ripaga l’inventimento nella comunicazione stampata?

Un tema che abbiamo trattato più volte su queste pagine, affiancato all’altro, ancor più pressante: la comunicazione cambia e l’azienda di stampa, anche se piccola (e forse soprattutto se piccola) deve capire che il suo ruolo è cambiato e deve sapersi adeguare.

Lo abbiamo scritto in diversi articoli cui rimandiamo. In particolare in quelli relativi al problema dei prezzi, a quello recentissimo sul problema della ricerca dei clienti e a quello sulla necessità di cambiare la propria mentalità e organizzazione interna.

Tutti, in sostanza, convergonosu un punto fermo: la necessità di ‘essere innovativi’ e, come ha sottolineato Francesco Crotti: «Oggi in azienda l’organizzazione conta più della tecnologia».

Trovate qui i risultati dell’indagine congiunturale dell’intiera filera carta, grafica, cartotecnica e trasformazione

* I dati relativi alla stampa digitale sono intesi per sistemi di stampa con capacità produttiva superiore alle 70 pagine A4 al minuto in quadricromia o superiori a 150 ppm in monocromia; quindi solo per produzione industriale, escluse le apparecchiature per ufficio e soho.

** Si conosce il numero di pagine in stampa digitale per il noto principio del ‘click’ che non esiste nella stampa offset.

Volete essere aggiornati in tempo reale sul mercato e le tecniche della stampa e del packaging? Iscrivetevi gratuitamente al RSS Feed di MetaPrintArt cliccando qui.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Caro direttore,

vorrei aggiungere qualche considerazione che non vuole essere la scoperta dell’acqua calda, né dare consigli o essere propositivo. Farò solo un auspicio finale, per quel che possa servire, richiamando l’attenzione di tutti sul fattore incertezza.

In realtà, a mio avviso, il grosso problema non è mancanza di danèe (che mancano, per carità) e neppure di quella iniziativa che non manca certo agli operatori del settore. Non tutti i colleghi sono impreparati – ormai le nuove generazioni stanno apportando know how, con buona pace dei numerosi critici sputasentenze, pronti a dare suggerimenti da mettere in atto coi soldi degli altri. Ovviamente in mezzo a tanti birichini, qualcuno che si salvi lo troviamo ancora. Però, e qui arriviamo al punto, quello che manca è la certezza. In altre parole: come faccio a fare un investimento, che oggi è quanto mai pesante, se non so neppure calcolare in quanti anni potrò ammortizzarlo?

E ciò avviene per 2 grandi classi di motivi:

1. la generale incertezza dovuta a regimi fiscali ballerini e rigorosamente retroattivi , più altre incertezze economico-finanziarie legate ai postumi della Grande Crisi Finanziaria

2. motivi strutturali legati alla crisi dell’evoluzione del nostro settore. Se non riesco ancora a focalizzare cosa vuol dire “stampare” con tutto quello che poi segue e/o precede, diventa veramente un azzardo scegliere delle immobilizzazioni tecniche.

Quindi il mio auspicio è che le Signore e i Signori governanti si diano una mossa e ci dicano che cosa fare senza sorprese e cambiamenti. Se poi le loro decisioni saranno in favore del settore, tanto meglio. Vedremo diminuire l’emorragia di chiusure e di trasferimenti di sede delle realtà operanti vicino ai confini del Paese.

L’altro auspicio, molto più realizzabile, è diretto alle Associazioni di Categoria, che proseguano nella loro meritoria attività di analisi e studio sulle dannate prospettive del settore.

E che el Signur ci dia una mano.

Caro direttore,

non capisco i dati della stampa digitale riportati nell’ultima parte dell’articolo:

“il numero di pagine stampate è complessivamente calato, passando tra il 2011 e il 2012 da 11,6 miliardi a 11,.4 miliardi (quasi 280 milioni di pagine in meno), ma soprattutto nel monocromatico (quasi 2 milioni di pagine in meno), mentre è aumentato il numero di pagine (A4) a colori, triplicato dal 2009, che è cresciuto di quasi un milione e mezzo di pagine A4 stampate nell’ultimo anno (3.923.300).”

Ma se le pagine totali sono diminuite di 280.000.000, se il monocromatico è sceso di 2.000.000 ed il colore è aumentato di 1.500.000 di pagine dove sono finiti gli altri 279.500.000 di pagine? Probabilmente i numeri devono essere letti in modo diverso o non tornano i conti.

Grazie Bechini

Salve Bechini, in effetti nel testo non era chiaro, per cui ho inserito il grafico fornito da Argi che può fare chiarezza: resta quindi il concetto che il numero globale delle pagine stampate è calato a causa di un crolle del B/N mentre le pagine full-color sono in continua ascesa, sia pure ancora con cifre globali modeste.

Questo è il blog giusto per tutti coloro che vogliono capire qualcosa su questo argomento. Trovo quasi difficile discutere con te (cosa che io in realtà vorrei… haha). Avete sicuramente dato nuova vita a un tema di cui si è parlato per anni. Grandi cose, semplicemente fantastico!