Dopo i dati ARGI ecco i risultati dell’indagine della Federazione della Filiera della Carta e della Grafica, condotta presso un campione rappresentativo di imprese sulle dinamiche congiunturali dei settori dell’intera filiera confermano la negatività.

Riguardo ai risultati dell’ultima edizione dell’indagine congiunturale rapida sul quarto trimestre 2012 e primo trimestre 2013, Alessandro Nova dell’Università Bocconi commenta: «La negativa dinamica congiunturale resta l’elemento caratterizzante dell’anno trascorso: né prodotto interno lordo, né produzione industriale hanno mostrato segnali di inversione del trend negativo . In questo contesto le imprese impegnate nei comparti della filiera non hanno rappresentato un’eccezione, evidenziando inoltre preoccupazioni circa la futura evoluzione.»

Unico elemento parzialmente positivo – sempre secondo Nova – sembra l’aumento della differenziazione nelle performance: «A fronte di una rilevante quota di imprese che hanno denunciato un calo nel fatturato interno ed estero, è aumentato sensibilmente il numero di aziende che hanno segnalato una variazione positiva delle vendite, elemento di novità rispetto alle precedenti indagini.»

Si conferma così la tendenza che vede favorite le imprese che operano sui mercati esteri, che hanno dichiarato una crescita del fatturato in una percentuale più elevata, mentre le aziende maggiormente orientate al mercato interno sono risultate ancora penalizzate, seppur in misura relativamente inferiore a quanto accaduto nel corso delle precedenti indagini.

Anche nel quarto trimestre 2012 si registrano alcune differenze congiunturali nei comparti produttivi che formano la filiera rappresentata dalla Federazione, che però sembrano attenuarsi rispetto alle precedenti indagini.

Il comparto delle macchine per grafica e converting ha confermato definitivamente come i mercati esteri abbiano rappresentato l’elemento di crescita e a essi siano affidate le speranze di uno sviluppo nel corso del trimestre successivo. Anche se la dinamica del fatturato del comparto cartario rimane sfavorevole, la quota di imprese che denuncia una riduzione del fatturato interno risulta inferiore a quella complessiva della filiera, con un trend del fatturato estero comunque leggermente peggiore.

Tuttavia, conferma Nova «Per il comparto della grafica prosegue il momento difficile, in particolare sul mercato interno, legato alla caduta dei consumi e della pubblicità, ma va sottolineato come ci sia qualche segnale di crescita del fatturato estero, elemento differenziante rispetto alla precedente analisi. Ancora moderatamente negativo infine, è risultato il trend di vendite del settore della cartotecnica trasformazione, in particolare in Italia, mentre l’estero va meglio, ma non si vede ancora l’uscita dal tunnel della recessione».

Lieve miglioramento

La lettura complessiva dei risultati sull’evoluzione attesa nel corso del primo trimestre 2013 evidenzia un miglioramento rispetto alla precedente indagine. Nello specifico la situazione è ancora intonata alla stabilità, con una percentuale rilevante di imprese che hanno espresso attese di recupero sul fatturato estero (probabilmente parziale e di limitata entità), a fronte però di una prevalenza di aspettative negative sul versante interno. «Le attese sul primo trimestre 2013 evidenziano nuovamente una difficile situazione del mercato, soprattutto interno, ma vanno apprezzati i timidi segnali di un possibile risveglio della crescita all’estero», riferisce il Prof. Nova.

Felice Rossini, Presidente della Federazione della Filiera della Carta e della Grafica, commenta: «La preoccupazione del Prof. Nova sulla dinamica economica fortemente negativa, soprattutto nazionale, che ha caratterizzato il 2012, è la nostra preoccupazione. Neanche in questi mesi il quadro economico sta mostrando segnali di miglioramento, se non timidamente per l’estero. Al difficile quadro economico, il peggiore dall’inizio della crisi, si aggiunge il confuso quadro politico emerso dalle elezioni, che non lascia spazio a facili ottimismi. »

In questo contesto la Federazione condivide l’invito del Presidente di Confindustria Squinzi a mettere da parte i particolarismi, gli schieramenti e i dibattiti, formare un Governo al più presto e concentrarsi e intervenire sui nodi dell’economia reale che deve tornare a crescere. Per il raggiungimento dell’Obiettivo Crescita la Federazione è già al lavoro e ha individuato una strategia con tre linee di azione: la promozione della lettura, gli incentivi all’innovazione e l’individuazione di forme di sostegno agli investimenti pubblicitari.

Filiera produttiva Federazione della Filiera della Carta e della Grafica (settore macchinari, cartario, grafico e cartotecnico trasformatore)

Per i costruttori di macchine grafiche, cartotecniche e per il converting, il quarto trimestre 2012 ricalca l’andamento rilevato nel corso dei nove mesi precedenti.

Positiva rimane la dinamica sui mercati esteri: il 41% degli operatori ha incrementato sia il fatturato sia gli ordini esteri. Difficoltà si registrano ancora sul fronte interno in particolare per il fatturato segnalato in calo dal 48% delle aziende, completa stabilità si rileva invece per gli ordini. L’occupazione è rimasta invariata per il 69% delle aziende e positivo è il saldo tra chi ha assunto e chi ha diminuito il proprio livello occupazionale.

Previsioni a breve

Anche per i primi tre mesi del 2013 non sono attesi sostanziali cambiamenti. Sono previste ancora difficoltà sul mercato interno, atteso in calo dal 30% delle aziende (sia per fatturato sia per ordini); tuttavia la maggior parte degli intervistati si aspetta una stabilità (il 61% per il fatturato e il 44% per gli ordini). Migliori continuano a essere le prospettive sull’estero: per il 32% delle aziende il fatturato aumenterà e per il 27% ci sarà un aumento degli ordini, comunque più della metà delle aziende si attende una stabilità sia del fatturato (54%), sia degli ordini (64%). Con riferimento all’occupazione il 73% delle aziende ha intenzione di mantenere invariato il proprio organico e, anche se si assottiglia leggermente, rimane sempre positivo il saldo tra ottimisti e pessimisti.

Il campione d’imprese produttrici di carte e cartoni (che rappresenta il 65% del fatturato dell’intero settore) conferma il permanere di un quadro di grande difficoltà fino a fine 2012 che nelle previsioni sulla fase iniziale dell’anno in corso sembra però migliorare leggermente. Anche in quest’occasione i consuntivi del quarto trimestre 2012 riflettono per fatturato e ordini una situazione generalmente peggiore di quella prevista a fine settembre per lo stesso periodo: in entrambi i casi e con riferimento sia alla componente interna che a quella estera prevalgono infatti, ma non in modo determinante, le attese di stazionarietà sui depressi livelli del trimestre precedente e i saldi tra le indicazioni di flessione e quelle di incremento appaiono generalmente negativi. L’occupazione è indicata stabile dal 91% degli interpellati, in riduzione dal 6%, mentre solo il 3% segnala un miglioramento.

Leggermente migliore il quadro descritto dalle previsioni espresse dal campione sul primo trimestre 2013.

Le attese di stazionarietà sui ridotti livelli dell’ultima parte del 2012 restano prevalenti ma il bilancio tra ottimisti e pessimisti appare questa volta generalmente a favore dei primi, con un’intonazione migliore per le componenti estere sia di fatturato che di ordini. L’occupazione è attesa stabile dall’88% del campione, in riduzione dal 9%, in aumento dal restante 3%.

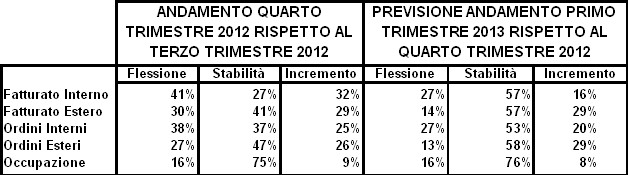

Le aziende grafiche che partecipano all’indagine, dopo nove mesi 2012 molti difficili in termini di domanda, per la prolungata crisi dei consumi interni e la notevole caduta della pubblicità, evidenziano ancora, nel quarto trimestre 2012, in confronto con il terzo trimestre 2012, segnali di difficoltà sugli indicatori legati al mercato nazionale. Per il 43% degli intervistati la situazione di fatturato e ordini interni peggiora, ma per circa un terzo delle aziende migliora o resta stazionaria.

Sul fatturato estero il 44% delle imprese indica una stabilità, con il 31% in calo, e sugli ordini esteri più di una azienda su due segnala stabilità (56%), con un 25% in diminuzione. In regresso l’occupazione, che seppure stabile nel 71% dei casi, è segnalata in calo nel 24% delle risposte.

Le previsioni sul primo trimestre 2013, in confronto con il quarto trimestre 2012, vedono ancora aspettative negative del campione sull’Italia e un miglioramento delle attese sull’estero. Sul fatturato nazionale un 53% di imprese sono orientate alla stabilità ma una azienda su tre è pessimista (33%) e simili sono le valutazioni sugli ordini interni (48% stabilità, 33% diminuzione). Sul fronte estero le attese sono migliori: sia sul fatturato, sia sugli ordini prevalgono le aziende orientate alla stabilità (50%), con un 31% di ottimisti ed un 19% di pessimisti. Ancora moderatamente negative le attese occupazionali, con giudizi di stabilità nel 71% delle imprese e di regresso nel 24% dei casi.

- Settore delle macchine grafiche, cartotecniche e per il converting

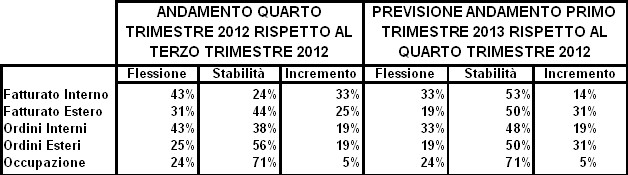

Le imprese cartotecniche trasformatrici hanno chiuso il 2012 con un ultimo trimestre ancora negativo sul mercato interno, risentendo della recessione dell’economia italiana, mentre sull’estero i giudizi sono leggermente positivi. Nel quarto trimestre 2012, rispetto al terzo trimestre 2012, il 39% dei rispondenti segnala una diminuzione del fatturato interno ed il 36% evidenzia invece una crescita dello stesso. Sugli ordini interni i casi di calo e di stabilità si equivalgono al 36%.

Migliori le attese sull’estero: il 36% delle imprese prevede un incremento in termini di fatturato, con un 37% di aziende stazionarie, mentre sugli ordini esteri si osserva una preminenza di valutazioni di normalità (41%), con un 32% di giudizi di crescita. L’occupazione è stabile nel 71% dei casi, con un 18% di situazioni di flessione. Le attese sul primo trimestre 2013, in confronto con il quarto trimestre 2012, sono all’insegna di un leggero peggioramento sia sul mercato nazionale, sia su quello estero, evidenziando che le aziende cartotecniche trasformatrici non vedono immediata l’uscita dal tunnel della recessione.

I giudizi sono complessivamente negativi sia sul fatturato interno (43% di casi di stabilità, 36% di diminuzione), sia sugli ordini interni (47% di casi di stazionarietà e 32% di riduzione). Il saldo tra ottimisti e pessimisti è moderatamente negativo anche sul fatturato estero e sugli ordini esteri (68% di stabilità e 18% di diminuzione). Occupazione ancora in leggero calo, con un 75% di imprese che manterranno i livelli precedenti e un 18% che li ridurrà.

Settore grafico

Settore cartotecnico trasformatore

Volete essere aggiornati in tempo reale sul mercato e le tecniche della stampa e del packaging? Iscrivetevi gratuitamente al RSS Feed di MetaPrintArt cliccando qui.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Complimenti per l’articolo, davvero esauriente e completo. I dati e le varianti da analizzare sono veramente molte ed è una triste realtà purtroppo dover rilevare che anche per il settore della cartotecnica e della grafica la situazione economica non è delle migliori. Il settore della pubblicità del resto è forse il primo che risente di fluttuazioni economiche e finanziarie; è però in questi momenti che si concentra l’attenzione sulla continua ricerca di prodotti di qualità e soluzioni pubblicitarie sempre più a misura del cliente, consapevoli che la professionalità e le competenze acquisite sono la via da seguire per una continua evoluzione.