È quanto si può desumere, in estrema sintesi, dal 42° Osservatorio trimestrale di Mazziero Research dalle cui conclusioni si comprende che siamo in una fase di una situazione dell’economia nazionale apparentemente tranquilla, ma nella quale già oggi si stanno preparando le condizioni per un equilibrio difficile dei conti pubblici fra un paio di anni.

Dell’Osservatorio Trimestrale, che è liberamente scaricabile qui, riportiamo le conclusioni e le osservazioni.

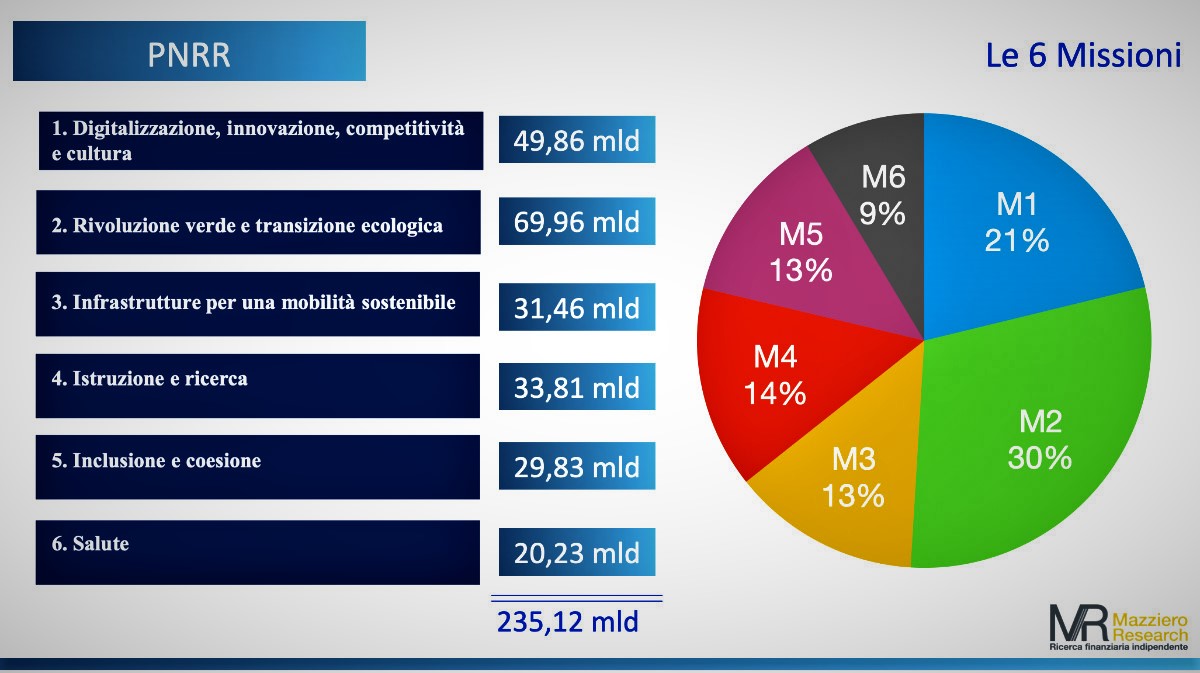

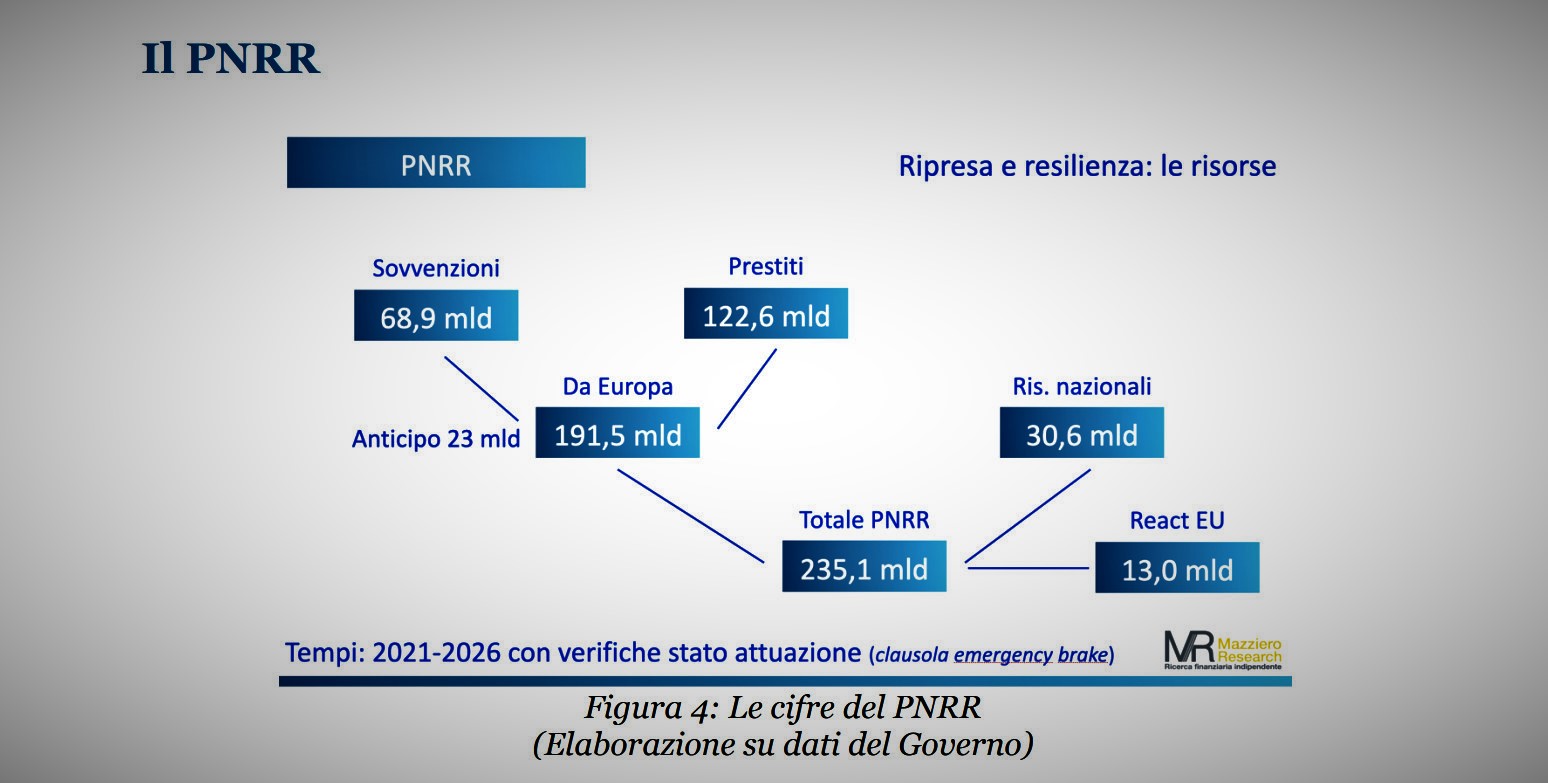

PNRR in arrivo

Fra qualche mese dovrebbero arrivare i primi 23 miliardi di acconto per l’attuazione del Piano Nazionale di Ripresa e Resilienza (PNRR). A quel punto arriverà anche la parte più difficile che consiste nell’attuazione delle 6 missioni previste.

Secondo il Governo questo vasto cantiere dovrebbe sviluppare un aumento del PIL, che potrebbe espandersi, nel caso più favorevole, fino al 3,6% nel 2026.

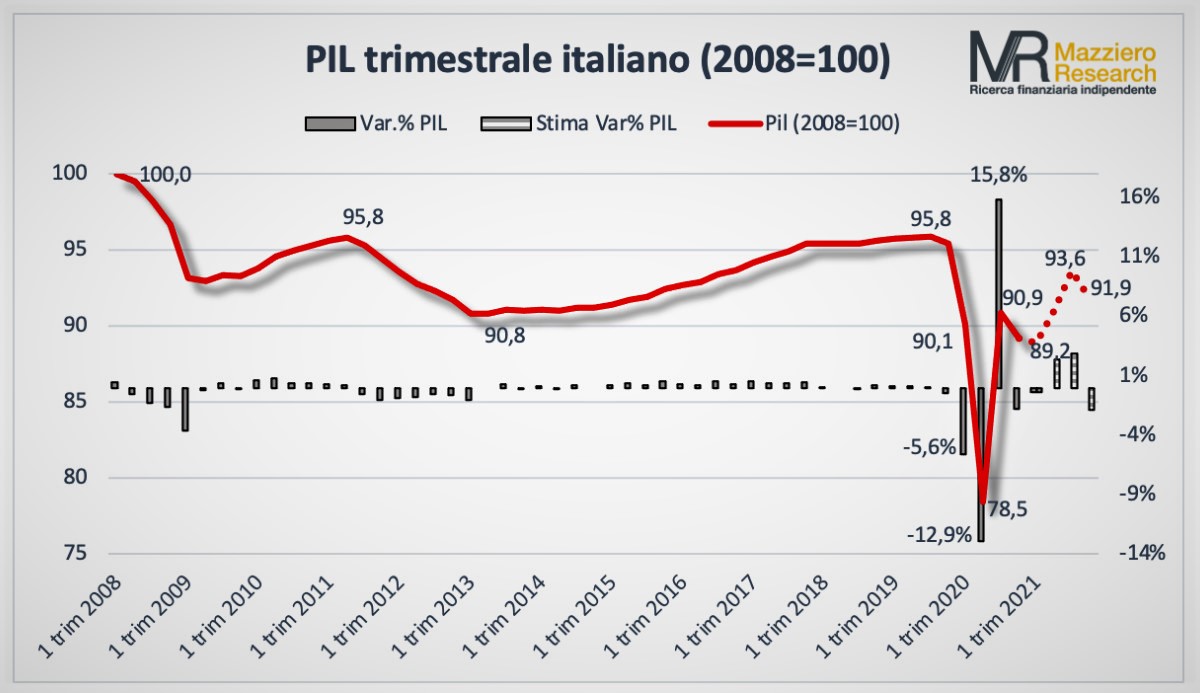

Guardando a obiettivi più ravvicinati, Mazziero Research stima una crescita del PIL di quest’anno al 4,7%, che potrebbe ulteriormente migliorare qualora in autunno non vi fosse un’ulteriore recrudescenza del virus.

Occupazione e debito

Dopo la perdita di quasi un milione di posti di lavoro, l’occupazione potrebbe ora migliorare, salvo qualche contraccolpo che si verrà a creare nel momento dello sblocco dei licenziamenti.

Ma il vero problema è il debito, sebbene oggi nessuno se ne curi: 163 miliardi in più nel 2020, altri 78 miliardi nel solo primo trimestre di quest’anno e quasi altrettanti se ne potrebbero accumulare da qui a luglio per poi scendere nella fase finale dell’anno in una zona compresa tra 2.652 e 2.715 miliardi. Quindi in forte aumento fino a luglio cui seguirà una stabilizzazione. Non è prevista al momento alcuna variazione del rating.

Questo grande accumulo di debito costringe ad aumentare le emissioni di titoli di Stato, che se ora sono acquistati dalla banca centrale, in futuro resterà come fardello che dovrà essere continuamente finanziato con un impatto nella spesa per interessi.

Questi gli altri capitoli illustrati in dettaglio nell’Osservatorio:

- Entrate e uscite: le ferite del Covid.

- BTP rendimenti in aumento, ma spesa per interessi stabile… per ora.

- Scadenze dei titoli di Stato: una struttura appesantita.

- Acquisti ingenti dalla BCE, titoli italiani al 25,9% del circolante.

- PIL 2021 alziamo le stime annuali e del 2° trimestre.

- Produzione industriale calma piatta, commercio vivace.

- Quasi un milione di posti di lavoro in meno.

- L’inflazione è tra noi e potrebbe rimanere.

- Il commento di Andrew Lawford: “Anche noi siamo cinesi“.

- Note economiche di Gabriele Serafini: “Shareholders o stakeholders“.

- Come evitare che il Recovery Plan causi un disastro sociale.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Scrivi un commento