È uscito e disponibile l’Osservatorio trimestrale di Mazziero Research, che analizza l’andamento dei mercati con particolare attenzione al nostro Paese, in cui finalmente c’è un certo (cauto?) ottimismo. Sempre che, come ha detto a chiare lettere Nouriel Roubini – economista, professore di economia alla New York University, consulente della Casa Bianca – al convegno Future Factory “gli italiani non sprechino l’occasione e il momento favorevole, alle prossime elezioni” Riportiamo qui le conclusioni dell’Osservatorio.

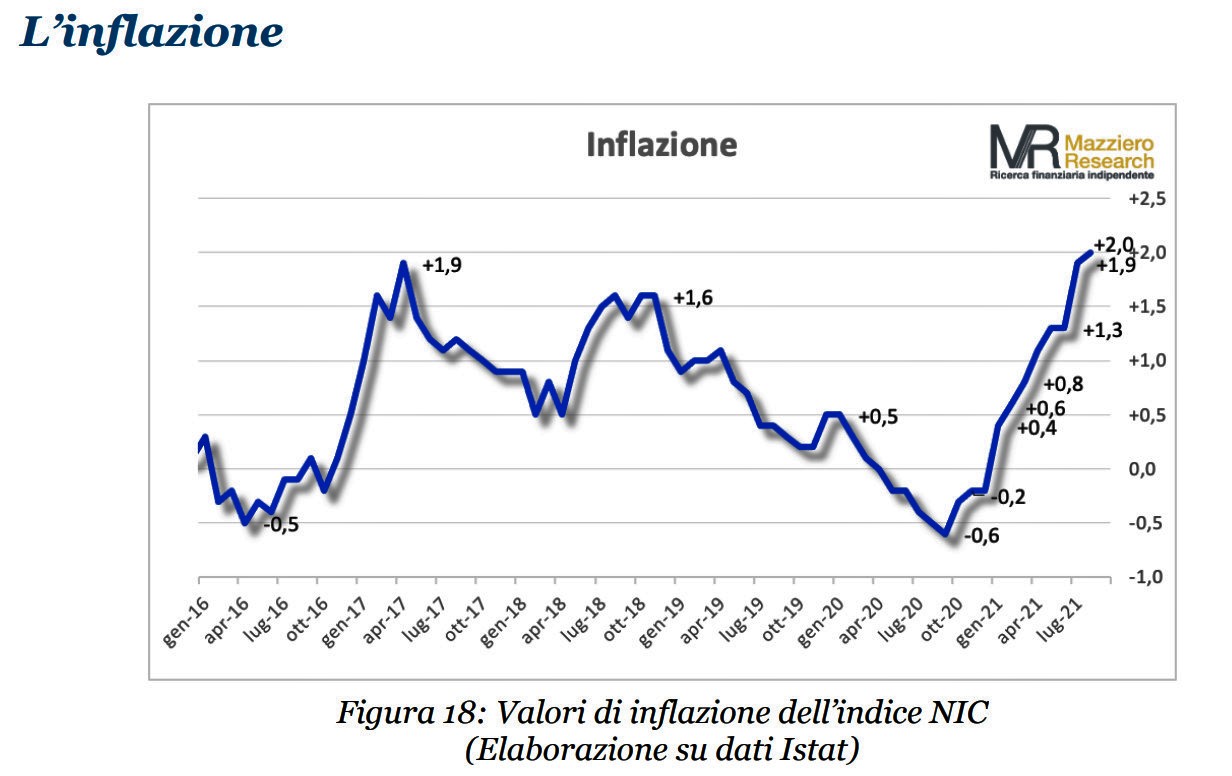

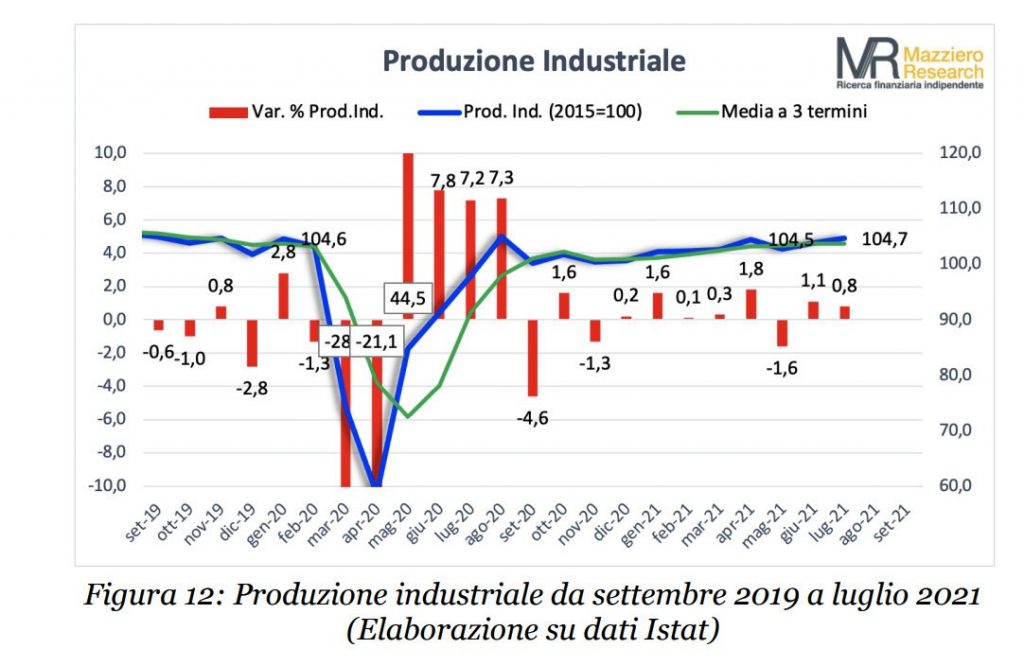

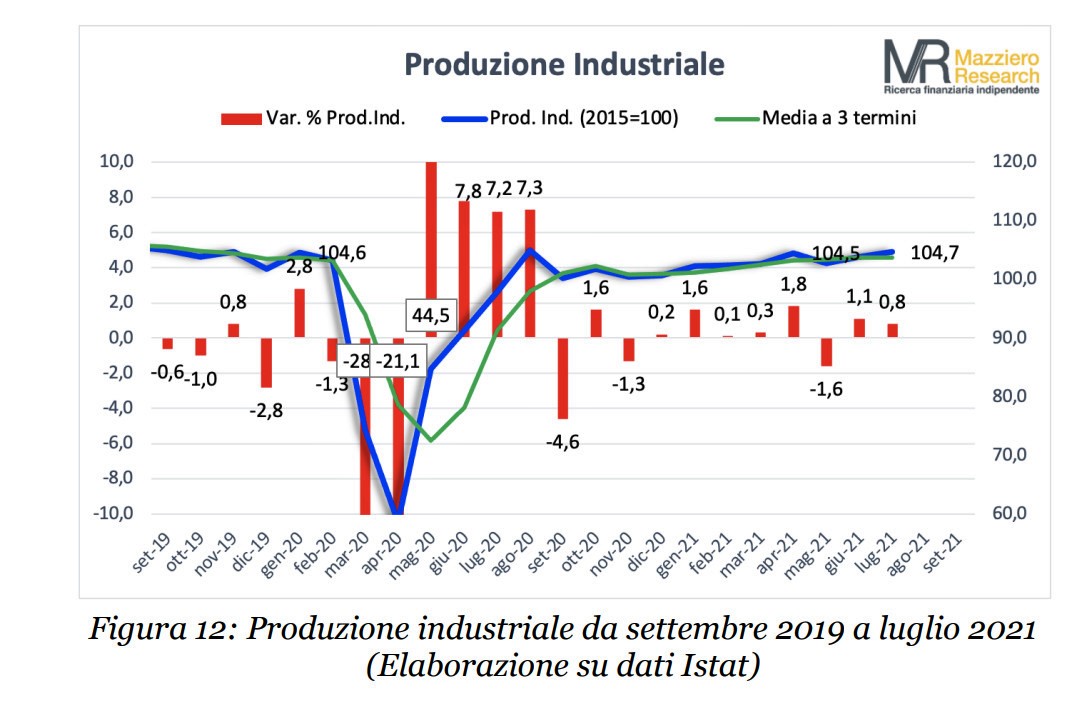

Produzione industriale, commercio al dettaglio ed esportazioni presentano dati molto positivi, in base alle rilevazioni Istat, e si presume che questa tendenza possa continuare nei prossimi mesi.

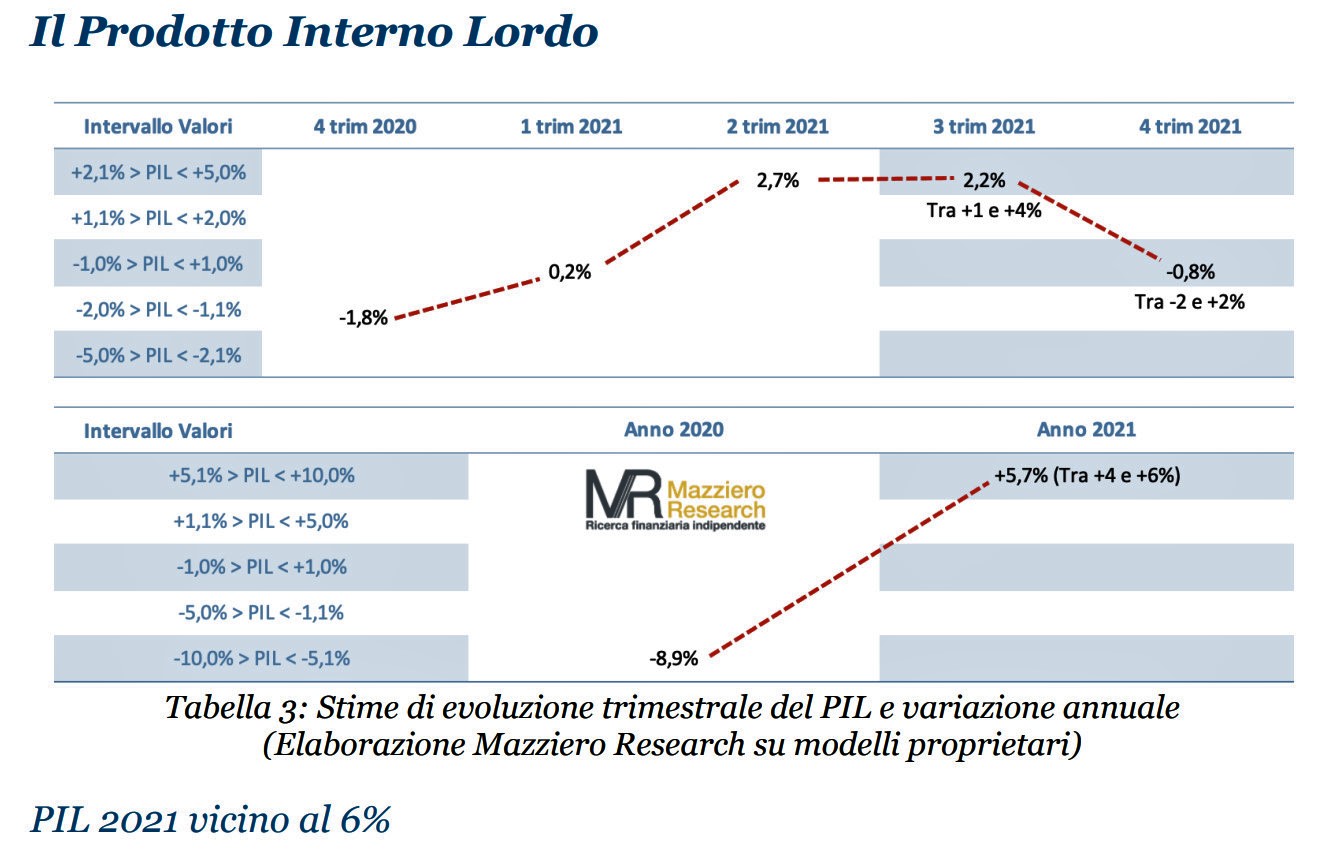

Ne consegue che pur mantenendo la cautela nella stima di aumento del PIL al 5,7% per l’anno in corso, questa verrà prossimamente rivista avvicinandola al 6% e incrementandola anche ulteriormente in caso di sviluppi ancora più favorevoli.

Se da un lato possiamo considerare questi dati già pressoché acquisiti, secondo l’Osservatorio Mazziero Research, ora occorre focalizzarsi sugli elementi che consentiranno di mantenere un elevato tenore di crescita non solo per l’anno prossimo, ma anche per quelli successivi.

Non solo PNRR

Non solo PNRR

A tal proposito non è sufficiente solo l’attuazione del PNRR, ma diventa essenziale il recupero dei posti di lavoro persi, anche attraverso una rivisitazione dei contratti e dei salari, nonché a verifiche di mansioni e produttività a partire dal pubblico impiego.

L’aspetto della crescita, e tutte le misure per renderla strutturale, è strettamente legato al tema del debito pubblico che continua a salire e che dovrà trovare convincenti motivazioni di sostenibilità nel momento in cui la BCE necessariamente dovrà allentare gli acquisti di titoli di Stato.

In quel momento il grande giudice tornerà a essere il mercato che potrebbe richiedere rendimenti estremamente onerosi qualora il percorso di rinnovamento del Paese non sia convincente. A quel punto, potrebbe essere la spesa per interessi a porre in difficoltà i conti pubblici sottraendo risorse preziose al bilancio.

Abbiamo davanti ancora un po’ di tempo prima di questa eventualità, ma occorre agire ora per non trovarsi impreparati un domani.

Post-pandemia, come?

In appendice al Quaderno di Ricerca 43° Osservatorio trimestrale, si possono leggere le interessanti ‘Note economiche’ di Gabriele Serafini: “Aumento dei depositi e aumento delle disuguaglianze. Così stiamo uscendo dalla pandemia”, che qui riassumiamo.

L’aumento delle giacenze sui conti correnti avvenuto nel 2020 non è stato causato dal risparmio (sia pur forzato), ma da una diversa distribuzione dei redditi. La riduzione del PIL causata dalla pandemia ha favorito i lavoratori più abbienti, rispetto a quelli con minori risorse, e la diminuzione dei consumi dovuta ai lavoratori che hanno perso reddito è andata di pari passo con l’aumento dei soldi sui conti correnti di coloro i quali sono stati relativamente avvantaggiati dalla pandemia. Questo fenomeno non può essere osservato guardando solamente il PIL e i dati dei conti correnti. Bisogna invece prendere in considerazione anche gli indicatori che misurano le disuguaglianze e capire che solamente favorendo i più danneggiati dalla pandemia sarà possibile recuperare e superare i livelli di attività economica precedenti, senza determinare una trasformazione peggiorativa del sistema economico complessivo.

L’Osservatorio trimestrale è liberamente scaricabile a questo LINK

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Scrivi un commento