L’indagine congiunturale della Federazione di filiera per l’anno in corso non dà segnali positivi: l’unico dato non negativo, la tenuta dell’export per i costruttori di macchine per il conveting e la trasformazione. Male la stampa.

Sulla base dei risultati rilevati nell’indagine presso le imprese associate, il Prof. Alessandro Nova dell’Università Bocconi commenta: «I mesi recenti non hanno fornito indicazioni di una modifica sostanziale della dinamica congiunturale che caratterizza il sistema economico italiano ormai da tempo.»

Produzione industriale e PIL non sembrano segnalare inversioni di tendenza importanti, anche se, rispetto a un anno (il 2012) già non favorevole, sembra effettivamente che le variabili principali siano in fase di assestamento. Un assestamento, sia chiaro, che non recupera le variazioni negative dei trimestri precedenti, e men che meno segnala un’inversione di tendenza, aprendo le prospettive di un recupero di crescita. Nonostante il consuntivo trimestrale sia risultato meno favorevole delle attese, le rilevazioni delle aspettative delle aziende della Federazione per il secondo trimestre sono impostate su un’ipotesi di consolidamento e stabilizzazione dei livelli produttivi, scontando una crescita soltanto per il mercato estero, che rimane il volano di potenziale crescita del settore, mentre il mercato interno continua a soffrire di livelli di domanda stagnanti.

Primo trimestre

Nel primo trimestre 2013 la dinamica dei diversi comparti è risultata sostanzialmente omogenea. Il comparto delle macchine per grafica e converting ha registrato una tendenza alla stabilizzazione delle variabili di fatturato, con una quota rilevante che ha denunciato però una riduzione, e con un mercato estero che non ha fornito gli spunti di crescita registrati invece nei trimestri precedenti.

Permane la complessità del quadro descritto dal settore cartario, anche se nel confronto con l’ultimo trimestre 2012 sembrano prevalere giudizi di leggero miglioramento. Ancora intonata alla stabilità/riduzione la congiuntura nel comparto grafico, con una quota limitata di imprese che esprimono giudizi di crescita, situazione condivisa dal comparto della cartotecnica-trasformazione che ha evidenziato, a consuntivo, una quota di risposte negative particolarmente accentuata.

A livello complessivo, con riferimento al primo trimestre 2013 il 42% delle imprese intervistate ha denunciato una flessione nel fatturato interno mentre il 36% delle risposte si è orientato alla stabilità. Di contro il 29% delle aziende ha segnalato un incremento della dinamica del fatturato estero, con un 44% di imprese intonate alla stazionarietà. Per quanto riguarda la manodopera, il 73% delle imprese ha escluso variazioni.

Secondo trimestre

Le aspettative riferite al secondo trimestre 2013 sono orientate verso una sostanziale stabilità nei livelli di fatturato e ordini interni, con percentuali di contrazione maggiori di quelle di crescita con riferimento al mercato interno, ma con aspettative sui mercati esteri decisamente più favorevoli. In generale: «Le attese sul secondo trimestre 2013 evidenziano una divaricazione rilevante tra mercato interno ed estero, che rimane il vero volano della crescita attesa, fino alla soluzione dei nodi strutturali che caratterizzano il sistema economico e soprattutto la domanda interna», ribadisce il Prof. Nova.

Restano i nodi strutturali

Paolo Culicchi, nuovo Presidente della Federazione della Filiera della Carta e della Grafica, commenta: «L’assestamento delle principali variabili economiche italiane non preannuncia reali prospettive di ripresa, che anzi si è spostata più avanti, secondo le previsioni più autorevoli, verso fine 2013 inizio 2014. Restano i nodi strutturali che soffocano il nostro sistema economico ormai da lunghi anni. Per quanto ci riguarda come Federazione, oltre al calo dei consumi, risentiamo fortemente della crisi del mercato pubblicitario, che sta proseguendo anche nella prima metà del 2013, su livelli di quasi il 20% inferiori al già disastroso 2012. Per questo la Federazione ha più volte proposto alle Istituzioni una strategia orientata alla crescita, lungo le linee d’azione della promozione della lettura, degli incentivi all’innovazione e della detassazione degli investimenti pubblicitari, rimaste lettera morta. Anzi l’innalzamento dell’IVA dal 4% al 21% sui prodotti collaterali va nel senso opposto!» (su questo assurdo aumento dell’IVA si legga questo articolo).

«Il futuro delle nostre imprese – prosegue Culicchi – in particolare nel settore cartario, dipende poi in larga parte dal costo dell’energia, che resta significativamente superiore in Italia (circa il 30%) rispetto a quello dei principali paesi, rendendoci meno competitivi e drenando risorse indispensabili per gli investimenti produttivi. Altro capitolo quello della carta da macero: le raccolte differenziate della carta in crescita devono essere riciclate prima in Italia e in Europa. Solo in questo modo il sistema sarà effettivamente sostenibile anche sotto il profilo sociale.»

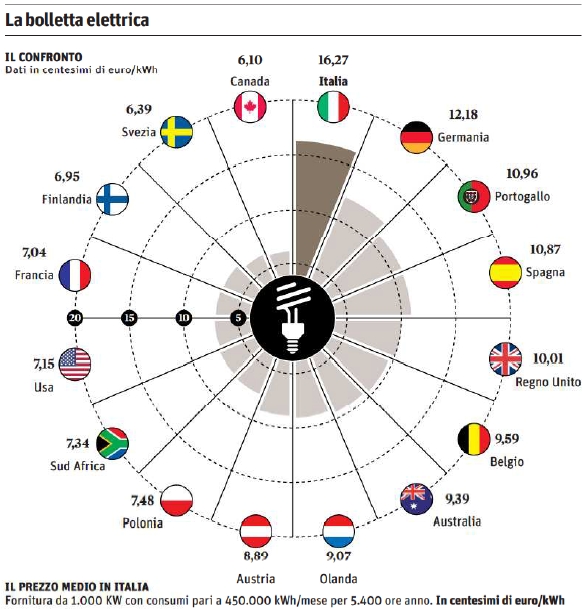

I costi dell’energia elettrica: come evidenzia il grafico i costi in Italia sono di gran lunga superiori a quelli di tutto il resto del mondo evoluto

Riguardo al mercato estero, sono infine necessari interventi di politica economica che permettano alla filiera di mantenere e incrementare la sua competitività sui mercati internazionali. «Apprezziamo comunque – sostiene il presidente – gli sforzi del Governo Letta, che vanno nella giusta direzione della politica industriale, con i primi interventi sugli incentivi finanziari per l’acquisto di macchine, ma ora servono i decreti attuativi, per evitare il rischio di rinvio degli investimenti già programmati per il secondo semestre 2013, e servono ulteriori azioni più incisive, specifiche e settoriali.» (però ci chiediamo a cosa servano le macchine se mancano le commesse – ndr).

Costruttori di macchine

Per i costruttori di macchine grafiche, cartotecniche e per il converting, prosegue anche nei primi tre mesi del 2013, l’andamento riscontrato nell’intero 2012: difficile rimane la situazione sul mercato interno e tende alla stabilità quella sui mercati esteri. Sul fronte interno ben il 41% delle imprese ha rilevato una diminuzione sia del fatturato, sia degli ordini interni, contro solo rispettivamente il 14% e il 18% di coloro che hanno registrato un aumento.

Sui mercati esteri la piena stabilità ha caratterizzato quest’avvio di anno soprattutto per il fatturato, ma anche per gli ordinativi (68%). L’occupazione continua a reggere: il 70% delle aziende produttrici ha mantenuto invariato il proprio livello occupazionale; tuttavia la percentuale di aziende che ha ridotto l’occupazione (17%) supera quella di coloro che l’hanno aumentata (13%).

Per quanto riguarda il secondo trimestre 2013, non sono attesi sostanziali cambiamenti. Sono previste ancora difficoltà sul mercato interno: continua a essere negativo il saldo tra ottimisti e pessimisti sia per fatturato sia per ordini, anche se la maggioranza si attende una stabilità (55% sia per fatturato sia per ordini).

Sul fronte estero anche se prevale un clima di stabilità sia per il fatturato (59%) sia per gli ordini (55%), migliora il saldo tra ottimisti e pessimisti in particolare per quanto riguarda gli ordini. Per l’occupazione è attesa una completa stabilità: il 92% delle aziende ha intenzione di mantenere inalterato il proprio organico e la restante percentuale è equamente divisa tra coloro che hanno dichiarato di voler ridurre il numero degli addetti (4%) e coloro che hanno invece in programma di assumere (4%).

Il campione d’imprese produttrici di carte e cartoni (che rappresenta il 66% del fatturato dell’intero settore) evidenzia il permanere di un quadro fortemente complesso e differenziato nelle diverse realtà interpellate che, nelle sintesi, riflette leggeri miglioramenti rispetto all’ultimo periodo 2012, soprattutto per quanto riguarda le componenti estere degli aggregati oggetto di indagine.

Dopo sette trimestri consecutivi (dal secondo 2011) la prevalenza di giudizi negativi su quelli positivi sembra lasciare spazi a una situazione opposta.

I consuntivi del primo trimestre 2013 riflettono infatti, per fatturato e ordini, una prevalenza di indicazioni di miglioramento su quelle di peggioramento che appare più accentuata per le componenti estere di entrambi gli aggregati: il 45% degli interpellati riferiscono infatti un aumento degli ordini esteri rispetto ai livelli del trimestre finale dell’anno prima (per il 21% si tratta di flessione, per il restante 34% di stabilità); meno marcato il risultato, comunque positivo, visibile anche per il fatturato estero (39% le indicazioni di aumento, 24% le indicazioni di flessione, 37% quelle di stazionarietà). Con riferimento alle componenti interne i giudizi sono ripartiti in modo più uniforme, con leggera prevalenza di indicazioni di stazionarietà e giudizi positivi comunque leggermente superiori a quelli negativi.

L’occupazione è indicata stabile dall’83% degli interpellati, in riduzione dall’11%.

Le sintesi relative alle previsioni sul secondo trimestre continuano a riflettere un quadro di grande cautela riguardo agli andamenti di fatturato e ordini rispetto al primo periodo dell’anno: ovunque prevalgono nettamente attese di stabilità e il saldo tra ottimisti e pessimisti appare moderatamente positivo per entrambi gli indicatori, con attese di miglioramento anche in questo caso più accentuate per le componenti estere.

Caute anche le indicazioni offerte dal campione sull’occupazione: l’86% degli interpellati prevede stabilità sui livelli del trimestre precedente, con la quota residua maggiormente orientata verso attese di peggioramento (8%).

Stampatori e convertitori

Le aziende grafiche, afflitte dalla crisi dei consumi interni e dall’allarmante caduta della pubblicità, che prosegue nei primi mesi del 2013, sono costrette a barcamenarsi tra la debolezza dei flussi di domanda interna e il dimesso tono della domanda estera. Nel primo trimestre 2013, rispetto al 4° trimestre 2012, per quanto riguarda il mercato interno, le imprese che segnalano una flessione del fatturato e degli ordini prevalgono decisamente su quelle che evidenziano un aumento (42% contro 16% e 54% contro 11%).

Sul mercato estero invece la situazione è più bilanciata: i casi di diminuzione sono più di quelli di incremento per il fatturato (26% contro 21%) mentre sono pari, al 26%, per gli ordini.

L’occupazione risente di questa situazione complessa, per cui le aziende in calo (23%) superano quelle in crescita (8%), anche se la stabilità ha una maggioranza netta (69%). Il clima di opinioni per il secondo trimestre 2013, rispetto al trimestre precedente, è caratterizzato da un miglior tono, in particolare sulla domanda estera. Resta moderatamente negativa la stima sul fatturato interno (23% di pessimisti contro 15% di ottimisti) e sugli ordini interni (23% contro 8%), mentre le previsioni volgono in positivo sia sul fatturato, sia sugli ordini esteri, con i casi di crescita che superano quelli di diminuzione (32% contro 21% e 26% contro 21%). Identiche al trimestre precedente le previsioni sull’occupazione: 69% di stabilità, 23% di calo e solo 8% di aumento.

Le imprese cartotecniche trasformatrici, che nel 2012 hanno visto un indebolimento del flusso di commesse, a causa della recessione dell’economia italiana, che ha colpito sia i consumi sia la produzione industriale, aprono il 2013 con un prolungamento della striscia negativa della domanda interna e una situazione più tranquilla della domanda estera. Nel primo trimestre 2013, in confronto con il quarto trimestre 2012, prevalgono le valutazioni pessimistiche rispetto a quelle ottimistiche, sia per il fatturato (54% contro 25%), sia per gli ordini (50% contro 21%).

Una migliore situazione emerge dai giudizi sul mercato estero, improntati in prevalenza all’ottimismo sia sul fatturato, sia sugli ordini, rispettivamente nel 36% e nel 40% dei casi. Sono stabili le stime sull’occupazione: con un 72% di aziende stazionarie, gli occupati crescono o calano nel 14% dei casi.

Le attese sul secondo trimestre 2013, rispetto al trimestre precedente, sono in netto miglioramento sul mercato estero e sembra stabilizzarsi anche la situazione sul mercato interno.

Il fatturato in Italia è previsto in calo per il 32% delle imprese e in aumento per il 25%, ed il risultato è simile per gli ordini interni (29% contro 25%). In deciso miglioramento sia il fatturato estero, sia gli ordini esteri, poiché gli ottimisti sono rispettivamente al 32% e al 36% e non ci sono casi di pessimismo. Lieve peggioramento delle stime occupazionali: gli occupati, stabili nell’89% delle imprese, potrebbero diminuire nel restante 11%.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Articolo di ampie vedute che coglie nella totalità le difficoltà che si riscontrano nel settore grafico/pubblicitario. I problemi storici legati al sistema Italia hanno inoltre fatto da cassa di risonanza per gli effetti negativi derivati dalla crisi finanziaria mondiale. Il settore però, seppur non in ripresa, resiste grazie all’esperienza e alla qualità storica del made in Italy ma anche grazie ai continui investimenti in qualità e processi all’avanguardia.