Mazziero Research ha pubblicato il 50° Osservatorio trimestrale sui conti italiani, che è liberamente scaricabile al LINK di cui riportiamo le conclusioni.

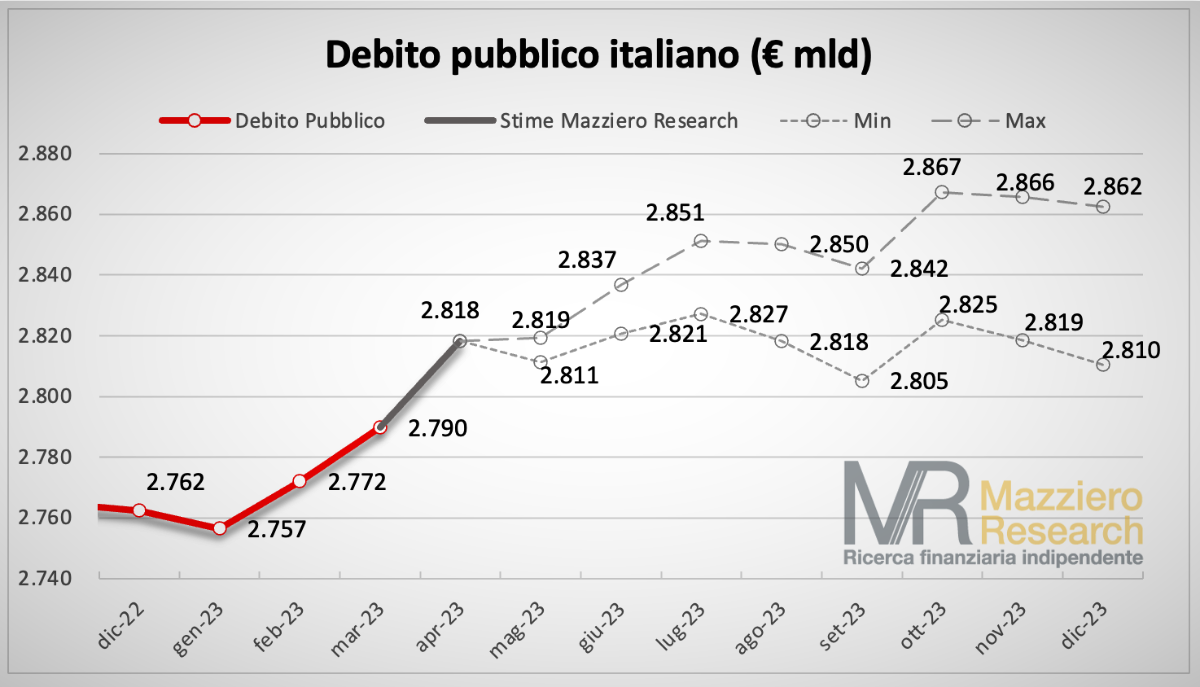

Il debito pubblico continua a essere il tallone d’Achille dell’economia italiana – afferma l’Osservatorio di Mazziero Research: record dopo record siamo arrivati, in marzo 2023, a 2.790 miliardi e questo mese oltrepasseremo i 2.800 miliardi.

Probabilmente l’anno prossimo supereremo i 3.000 miliardi per qualche mese e, seppur chiudendo il 2024 al di sotto di questa soglia, dal 2025 resteremo stabilmente al di sopra di questa cifra.

Aspetti critici

Il tutto si accompagna a rendimenti dei titoli di Stato molto elevati: i BTP decennali hanno cedole oltre il 4%, con rendimenti medi superiori del 3% rispetto ai titoli che vengono rimpiazzati dalle nuove emissioni.

Di conseguenza, la spesa per interessi nei prossimi anni continuerà a porre sotto pressione i conti pubblici, limitando gli spazi di manovra del bilancio.

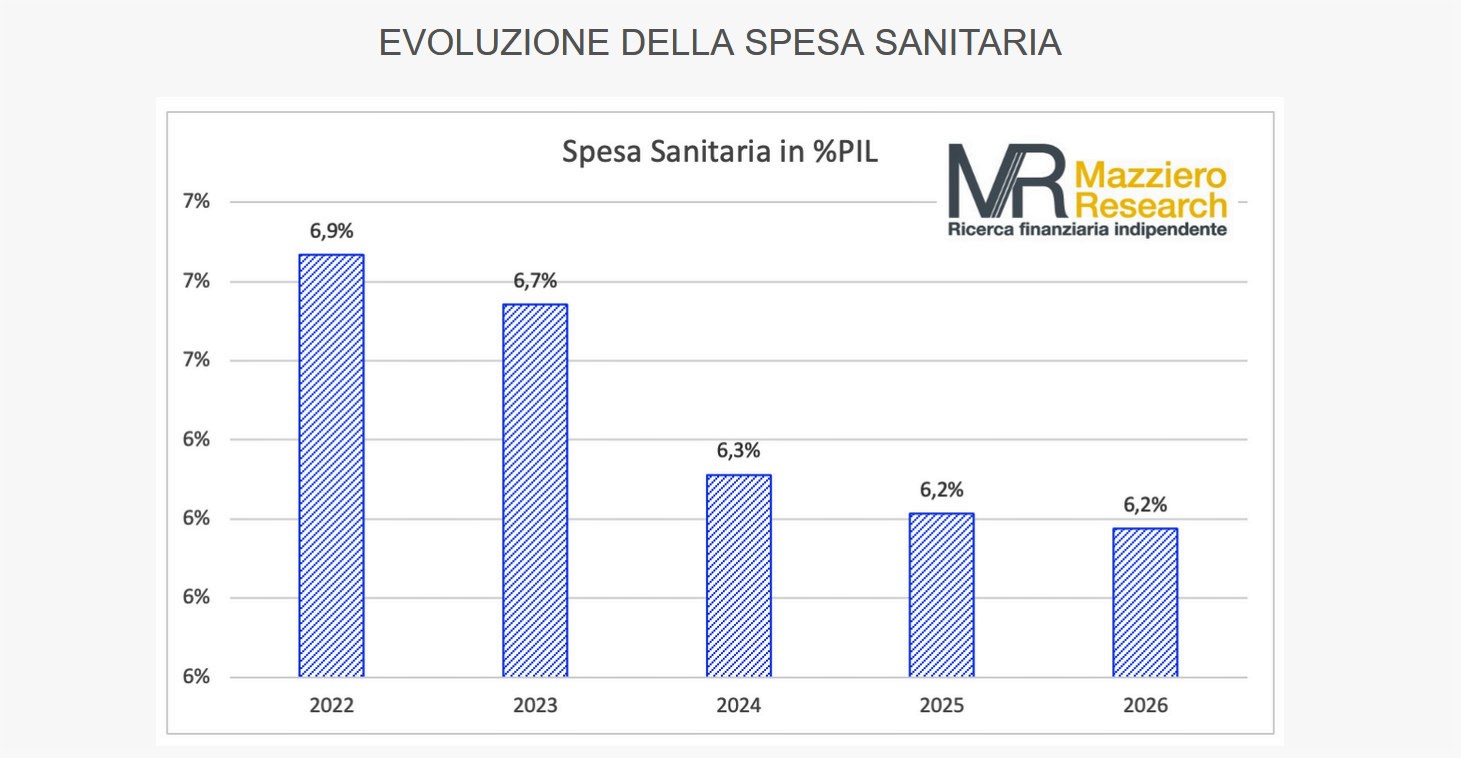

A tal proposito si scopre nel Documento di Economia e Finanza del Governo che la spesa sanitaria salirà molto meno dell’inflazione e addirittura scenderà se rapportata al PIL dal 6,9% del 2022 a meno del 6,2% nel 2026.

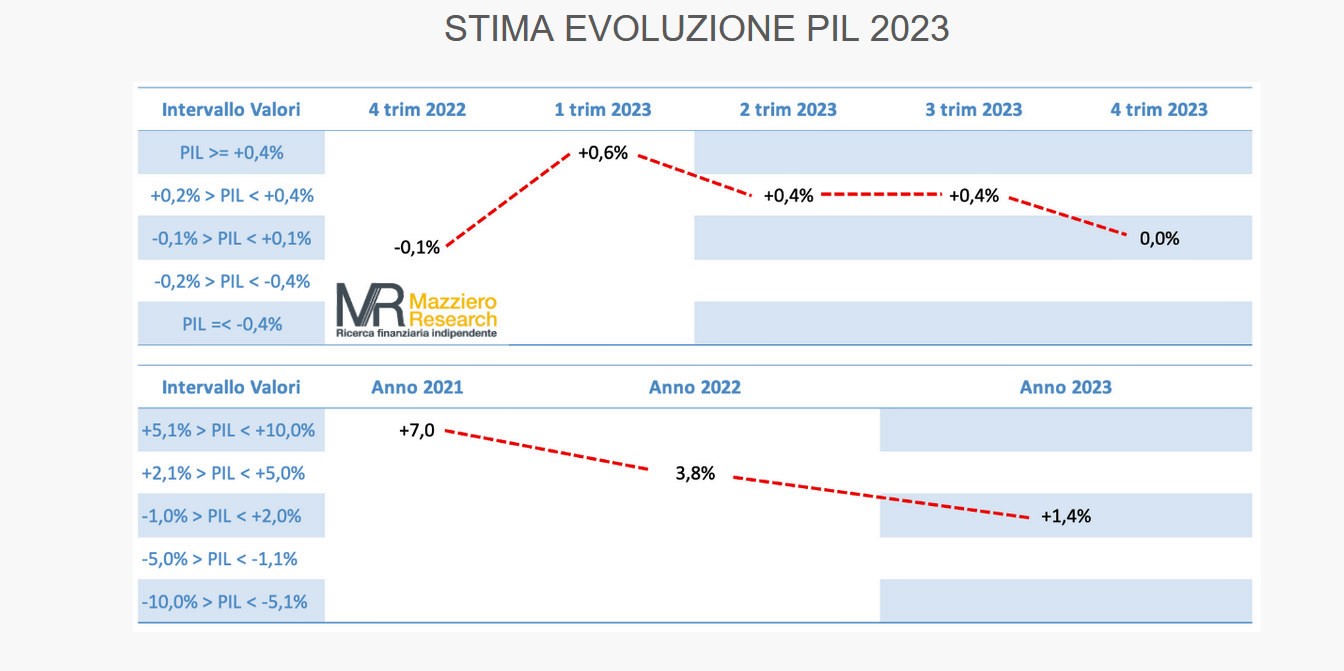

Se questi sono gli aspetti critici, non mancano gli aspetti positivi, con una crescita del PIL che ha segnato il +0,6% nel 1° trimestre, molto al di sopra di Stati Uniti, Francia e Germania, ormai caduta in recessione tecnica.

Su base annua quest’anno potremmo raggiungere una crescita dell’1,4%.

La bilancia commerciale è tornata stabilmente positiva e le esportazioni continuano ad ampliare il divario rispetto alle importazioni.

Segnali di debolezza

Qualche segnale di debolezza viene invece dalla produzione industriale e dal commercio al dettaglio che sembrano non riuscire a tenere il passo.

Infine, buone notizie dal mercato del lavoro che continua ad ampliare la platea degli occupati, insieme a una costante riduzione dei disoccupati.

Nel complesso siamo di fronte a luci e ombre legate anche alla situazione economica internazionale, ma che costringono a non perdere la bussola restando concentrati sull’equilibrio dei conti pubblici, vero nostro punto debole.

Lo Stato risparmia sulla Salute

Spesa sanitaria in costante riduzione in rapporto al PIL, come risulta dalle previsione del Governo riportate nel DEF, che passerebbe dal 6,9% del 2022 a meno del 6,2% nel 2026. In termini assoluti, dal 2022 al 2026 la spesa per la sanità crescerebbe del 5,6% contro stime del DEF di un aumento dell’inflazione del 12,9% nel periodo.

La domanda, quindi, è: come può la sanità già oggi zoppicante stare al passo dei tempi?

Leggi l’analisi completa a pagina 10 dell’Osservatorio

CLICCA QUI Per scaricare

Stima evoluzione PIL 2023

PIL +0,6% nel 1° trimestre, verso l’1,4% per l’intero 2023.

Dopo il +0,6% nel 1° trimestre, manteniamo cautelativamente il 2° e 3° trimestre con una crescita del +0,4%, sebbene in genere la stagione estiva sia favorevole all’economia italiana, e un progresso nullo nell’ultimo trimestre. Su base annuale, la crescita raggiungerebbe l’1,4%.

Contenuti del Quaderno

Rating: Moody’s prima minaccia il rating spazzatura e poi alza le stime di crescita.

Debito pubblico: ancora nuovi record.

Entrate tributarie: in aumento anche nel 2023, ma persiste il disavanzo.

La spesa sanitaria: lo Stato risparmia sulla salute.

Rendimenti dei Titoli di Stato: il maggior costo nel rinnovare i BTP.

BCE ancora al rialzo, FED in pausa.

Utili di Banca d’Italia: salgono gli interessi percepiti, ma si riduce l’utile versato allo Stato.

Bilancia commerciale: ormai stabilmente positiva.

Produzione in declino e commercio in stallo.

Saldo commerciale extra-UE in miglioramento.

PIL +0,6% nel 1° trimestre, verso l’1,4% per l’intero 2023.

Il punto sul gas in Italia.

Come andrà l’inflazione nei prossimi mesi.

Continuano ad aumentare i posti di lavoro.

Il commento di Andrew Lawford: Si apre la stagione dei grandi lavori.

Note economiche di Gabriele Serafini: La BCE e il modello recessivo di gestione dell’inflazione.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Scrivi un commento