L’indagine sul secondo trimestre e terzo trimestre 2013 della Federazione della Filiera della Carta e della Grafica fornisce elementi importanti per la dinamica congiunturale dei settori delle macchine grafiche, cartotecniche e per il converting, della produzione di carte e cartoni, della grafica e della cartotecnica trasformazione.

Sulla base dei risultati rilevati nell’indagine presso le imprese, Alessandro Nova, Università Bocconi, commenta: «La novità degli ultimi mesi, così come emergono dalle rilevazioni dell’Istat circa la dinamica del prodotto interno lordo e della produzione industriale, sono costituite dalla “sensazione” che si sia giunti al fondo della riduzione.»

Non stiamo parlando, è bene intendersi, di una nuova fase di crescita, ma di un cambio di tendenza che potrebbe condurre a un assestamento delle variabili macroeconomiche, confidando, successivamente, in una trasformazione della stabilità in crescita. Nonostante il consuntivo trimestrale sia risultato meno favorevole delle attese, le rilevazioni delle aspettative delle aziende della Federazione per il terzo trimestre sono ancora impostate su dinamiche di consolidamento dei livelli produttivi, con visione più ottimistica sul mercato estero, che rimane il segmento su cui le imprese puntano con maggior decisione, alla ricerca di potenziali di crescita interessanti, mentre il mercato interno continua a soffrire di una domanda poco favorevole.

Nel secondo trimestre 2013 la dinamica dei diversi comparti è risultata parzialmente differenziata. Il comparto macchine per grafica e converting ha registrato, con il settore grafico, le performance più sfavorevoli sul mercato italiano, con una tendenza però opposta se riferita al fatturato estero, che ha registrato tassi di crescita migliori.

Nel settore cartario la dinamica congiunturale sembra intonarsi a una stabilizzazione/crescita delle variabili, mentre il settore cartecnico trasformatore mostra un equilibrio di sviluppo sul mercato interno e interessanti evoluzioni rispetto alla domanda estera.

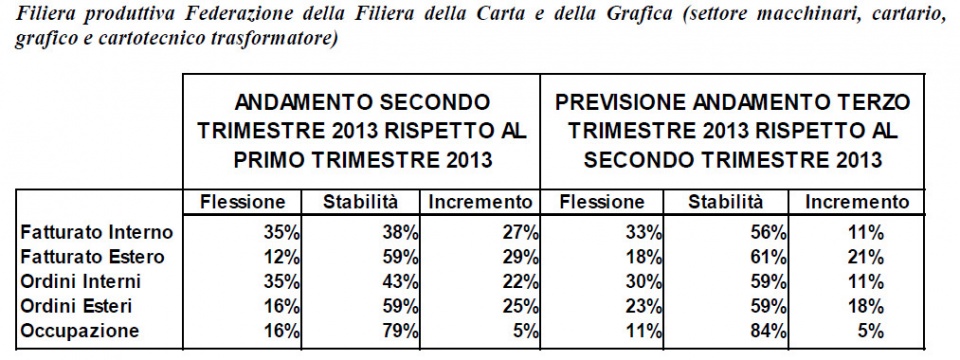

A livello complessivo, con riferimento al secondo trimestre 2013, il 35% delle imprese intervistate ha denunciato una flessione nel fatturato interno mentre il 38% delle risposte si è orientato alla stabilità.

Per quanto riguarda la domanda estera, il 29% delle aziende ha segnalato un incremento della dinamica del fatturato e il 59% di imprese ha espresso un giudizio di stabilità, confermando il ruolo di traino nello sviluppo delle imprese.

Orientamento alla prudenza

Le aspettative riferite al terzo trimestre 2013 sono maggiormente orientate alla prudenza. Il 56% delle imprese propende per una stabilità nei livelli di fatturato, con percentuali di contrazione ancora maggiori di quelle di crescita, sia con riferimento al mercato estero che a quello interno. Come tendenza dunque, dice Nova: «Le attese sul terzo trimestre 2013 evidenziano ancora una divaricazione tra mercato interno ed estero, ma il mood dei produttori risulta intonato a una stabilizzazione dei livelli produttivi, più che a reali prospettive di crescita, rimandando la ripresa allo sperato recupero della domanda interna.»

Paolo Culicchi, Presidente della Federazione della Filiera della Carta e della Grafica, commenta: «Dall’indagine emerge che stiamo toccando forse il punto più basso della crisi: le aspettative delle aziende sul terzo trimestre 2013 restano tendenzialmente pessimistiche, soprattutto sul mercato interno, ma confidiamo che a breve possa realizzarsi un cambio di tendenza, in sintonia con l’atteso miglioramento del clima macroeconomico, da più parti annunciato. Resta il fatto che il mercato dell’industria cartaria, grafica, cartotecnica trasformatrice e dei relativi macchinari è stato pesantemente ridimensionato dopo la crisi e deve essere sostenuto.

È quindi il momento di agire – aggiunge Culicchi – di definire per il 2014 i regolamenti attuativi degli investimenti industriali sul modello della Legge Sabatini, indicati nel Decreto Fare, e di rendere più efficaci le misure e le liberalizzazioni già operative, gli sgravi fiscali per chi investe, assume, fa ricerca e sviluppo; su questo punto, pur apprezzando l’intervento governativo in materia di cuneo fiscale, inserito nel ddl Stabilità, riteniamo che gli importi stanziati siano decisamente inferiori rispetto alle esigenze. In tale documento sono state inserite anche novità importanti sull’editoria, a sostegno di nuove iniziative editoriali, di ristrutturazioni aziendali e all’assunzione dei giovani, che dovranno essere confermate in Parlamento.»

Mantenere le promesse

L’auspicio è che il confronto aperto e diretto fra gli attori pubblici e privati sia condotto in un’ottica di cambiamento e sviluppo economico. Da diversi anni ormai la Federazione spinge su una politica economica orientata alla crescita, tramite la promozione della lettura, e in questo senso auspica che il Ministro dei beni e delle attività culturali, Massimo Bray, mantenga la promessa di realizzare un vero e proprio piano per la lettura.

Il presidente confida inoltre che si affronti la grave crisi degli investimenti pubblicitari, che nel primo semestre 2013 rimangono di quasi il 20% inferiori rispetto al primo semestre 2012, attraverso una opportuna e auspicabile detassazione degli stessi (sono anni che le associazioni ricevono promesse dai parlamentari interpellati, ma finora sono promesse da marinaio – ndr).

Queste due azioni, già da sole, farebbero da volano ai consumi di prodotti editoriali e pubblicitari, sostenendo di conseguenza le aziende rappresentate dalla Federazione. D’altro canto i giovani si stanno “avvitando” sul digitale, come risulta dal rapporto Censis presentato l’11 ottobre: il problema infatti non è il “digital divide”, ma il “press divide”, con tutto quello che ne consegue: scarsa capacità di concentrazione, poco approfondimento, “multitasking” non per necessità, ma come stato permanente.

Costi energetici proibitivi

«Imprescindibile, inoltre – prosegue Paolo Culicchi – il mantenimento del controllo dei costi energetici a carico delle nostre imprese, soprattutto di quelle cartarie e cartotecniche, grandi utilizzatrici di questa materia prima.» Si tratta di un tema che incide sensibilmente sulla competitività del settore, primo anello della filiera. «In questi anni sono state avviate importanti riforme per allineare i costi energetici nazionali a quelli dei competitor europei: con riferimento al gas naturale abbiamo assistito a tale riallineamento i cui effetti, però, sono stati vanificati dalla crescita incontrollata degli oneri accessori che gravano sulle bollette! Tutto ciò è inaccettabile ed è più che mai urgente e improcrastinabile prevedere che tali oneri vengano applicati in modo decrescente, pena la compromissione della competitività di importanti settori come il cartario.»

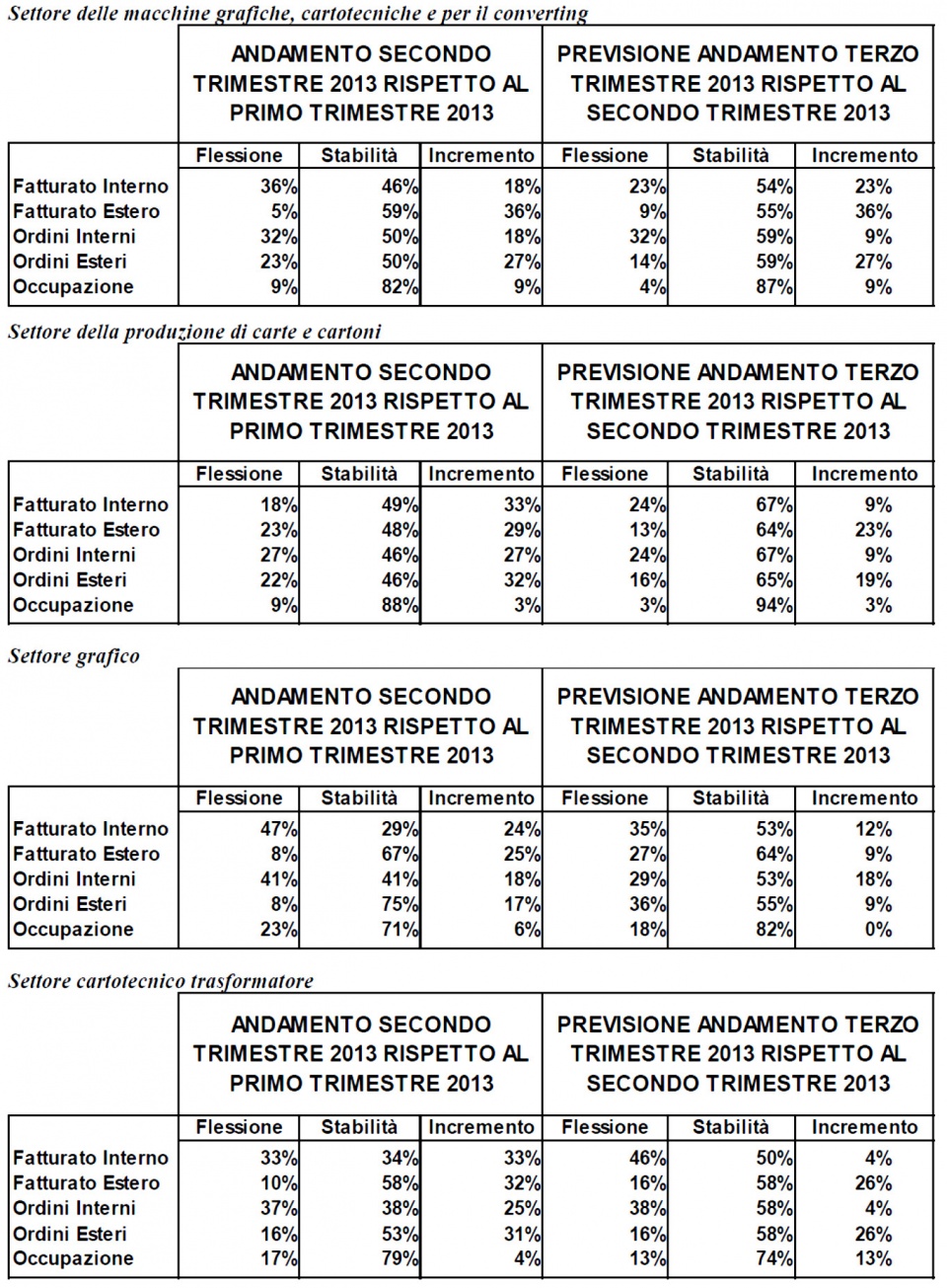

L’andamento evidenziato dai costruttori di macchine grafiche, cartotecniche e per il converting nel secondo trimestre 2013 non si discosta molto da quello rilevato da due anni a questa parte: situazione difficile per il mercato interno e migliore su quello estero. In particolare, anche se si ridimensiona, rimane negativo il saldo tra chi ha avuto un aumento del fatturato interno (18%) e chi ha subito un calo (36%) e anche per gli ordini domestici la dinamica è la stessa: per il 32% in flessione e per il 18% in aumento. Sul fronte estero, pur prevalendo una stabilità, il fatturato e gli ordini vengono segnalati in crescita, rispettivamente, dal 36% e dal 26% delle imprese, mentre solo il 6% e il 23 % delle aziende, rispettivamente per fatturato e ordini, ha subito una flessione.

Inalterati sono rimasti i livelli occupazionali: l’82% ha mantenuto invariato il numero degli occupati e la restante percentuale si è equamente divisa tra chi ha aumentato l’occupazione (9%) e chi l’ha ridotta (9%).

Per quanto riguarda il terzo trimestre 2013, prevale un clima di completa stabilità per il fatturato domestico, mentre per gli ordini interni il saldo tra ottimisti (9%) e pessimisti (32%) rimane ancora negativo. Le attese si confermano migliori sui mercati esteri, dove aumentano le aspettative di stabilità e soprattutto le previsioni di crescita, sia per il fatturato sia per gli ordini, sono maggiori rispetto a quelle di calo.

Stabilità è prevista anche per l’occupazione dalla maggior parte delle aziende (87%); solo il 4% pensa di ridurre il numero degli addetti e il 9% di incrementarlo.

Quadro complesso e differenziato

Il campione di imprese produttrici di carte e cartoni (che rappresenta il 66% del fatturato dell’intero settore) evidenzia il permanere di un quadro fortemente complesso e differenziato nelle diverse realtà che hanno collaborato all’indagine.

Nei consuntivi del secondo trimestre 2013 la quota prevalente degli interpellati riferisce sia per fatturato che per ordini una prevalenza di indicazioni di stabilità (rispettivamente 48/49 e 46%) sui pur modesti valori del trimestre precedente, mentre le indicazioni di miglioramento appaiono più accentuate di quelle di peggioramento per entrambe le componenti del fatturato e per gli ordini esteri. Occorre segnalare a questo proposito che da tali risultati, principalmente connessi con migliori intonazioni del mercato riferite da realtà operanti nel comparto dell’imballaggio, emerge, in analogia con le sintesi di fine marzo, una situazione opposta a quelle evidenziate tra il secondo trimestre 2011 e fine 2012.

L’occupazione è indicata stabile dall’88% degli interpellati, in riduzione dal 9%.

Sempre molto cauto il quadro descritto dalle previsioni sul terzo trimestre, prevalentemente orientate alla stazionarietà sui livelli sicuramente insoddisfacenti dei periodi precedenti (65-67% circa per tutti gli indicatori). Ancora critica la situazione del mercato interno: il saldo tra ottimisti e pessimisti appare infatti negativo per le componenti interne sia di fatturato che di ordini. Per le componenti estere di entrambi gli aggregati sembrano invece prevalere attese di miglioramento.

L’occupazione è attesa stabile dal 94% del campione e la quota residua degli interpellati appare divisa equamente tra ottimisti e pessimisti.

Aziende grafiche deboli

Nel secondo trimestre 2013 le valutazioni delle aziende grafiche confermano la debolezza del mercato interno, soprattutto nell’area editoriale, a causa del perdurare della fase recessiva che penalizza gli investimenti pubblicitari, solo leggermente mitigata da alcuni positivi riscontri sul mercato estero. In particolare, sul fronte interno, le imprese che segnalano una diminuzione del fatturato, rispetto al primo trimestre 2013, sono circa il doppio di quelle che mostrano un aumento (47% contro 24%); simile è la situazione degli ordini (41% contro 18%).

Sul fronte estero prevale la stabilità su fatturato e ordini in circa tre quarti del campione, gli ottimisti si situano intorno al 20-25% e solo l’8% indica una diminuzione. La prolungata recessione ha effetti sull’occupazione, che seppure stabile nel 71% dei casi, viene ridotta in un 23% di aziende, a fronte di un 6% che l’accresce.

Nel terzo trimestre 2013, rispetto al trimestre precedente, il clima di opinioni delle imprese grafiche è caratterizzato da pessimismo su tutti gli indicatori: viene confermata la tendenza negativa della domanda interna, ma peggiora anche quella estera. Su fatturato e ordini interni prevalgono le imprese che si attendono stabilità rispetto al trimestre precedente (53%), con un 30-35% di aziende in flessione e una minore percentuale in incremento (intorno al 15-20%).

In peggioramento l’andamento del fatturato e degli ordini esteri, con una maggioranza di aziende “stabili” (6 su 10), pessimisti al 30-35% e ottimisti su percentuali minori (9%). Confermato il saldo negativo sull’occupazione, che seppure stazionaria nell’82% dei casi, è annunciata in calo nel restante 18%.

Imprese cartotecniche

Le imprese cartotecniche trasformatrici, nel secondo trimestre 2013, sul fronte nazionale indicano una situazione complessiva di stabilità-leggero calo, risentendo ancora della lunga contrazione economica, che ha avuto effetti negativi su consumi nazionali e produzione industriale, mentre sul fronte estero il quadro è moderatamente positivo.

In confronto con il primo trimestre 2013, sul fatturato interno i casi di calo sono equivalenti a quelli di incremento (33%), mentre sugli ordini interni prevalgono i casi negativi (37% contro 25%). E’ migliore il saldo sia sul fatturato estero, sia sugli ordini esteri, dove il 30% e oltre delle aziende segnala un incremento e solo il 10-15% indica una diminuzione. Si sente qualche effetto della prolungata recessione economica sull’occupazione: il 79% delle imprese la mantiene stabile, il 17% la diminuisce ed il 4% delle aziende la incrementa.

Le attese sul terzo trimestre 2013, rispetto al trimestre precedente, peggiorano nettamente sull’Italia e restano moderatamente positive sull’estero.

Il fatturato interno e gli ordini interni sono stabili in un’impresa su due, in diminuzione nel 40-45% dei casi e in crescita solo nel 4% delle aziende. Le aspettative sul fatturato estero e sugli ordini esteri sono invece all’insegna di un modesto ottimismo: prevalgono le imprese che indicano una stabilità (58%) ma le aziende che si attendono un incremento sono il 26%, contro un 16% in calo.

Migliorano le attese sull’occupazione: ottimisti e pessimisti si equivalgono al 13%, con un 74% di imprese che la mantiene sui livelli del trimestre precedente.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Scrivi un commento